推荐

财报解析|知乎Q4营销收入环增21.5%至4.65亿 商业化模式仍在探索

来源:亿邦动力

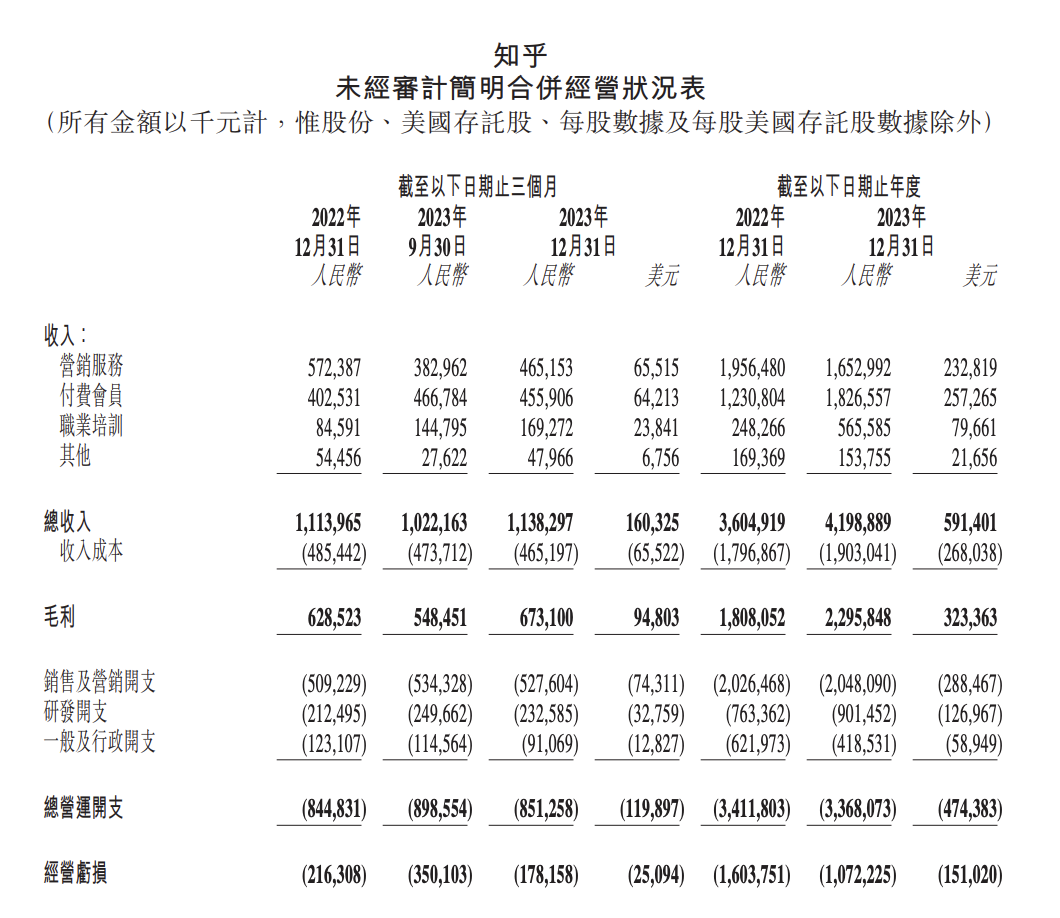

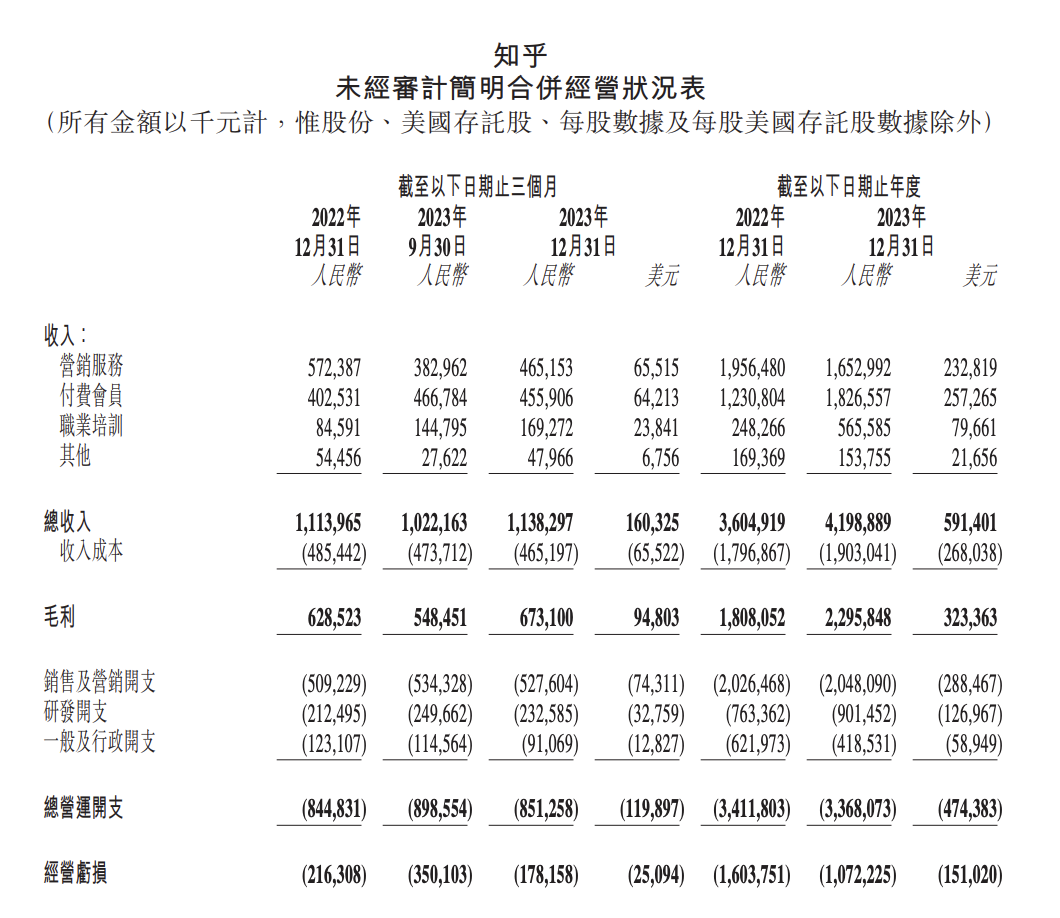

2024年3月26日,知乎(NYSE:ZH;HKEX:2390)发布2023年第四季度和全年财报业绩。根据财报,2023年全年知乎总营收 41.99 亿元(人民币,下同),同比增长16.5%。

其中知乎第四季度总收入为11.38亿元,同比增长2.2%。2023年知乎持续优化运营效率和盈利能力,第四季度净亏损同比收窄42.6%, 经调整净亏损上市以来首次降低至1亿元以内,持续朝着尽快盈利和盈利性增长的目标迈进。

01

Q4营收11.38亿,经调整净亏损上市后首次低于1亿

财报显示,知乎2023年第四季度总收入为11.38亿元,较2022年同期的人民币11.14亿元微增2.2%。

其中,来自B端的营销服务收入4.65亿元,而2022年同期为5.72亿元,虽然同比下降18.7%,但环比增长21.5%。

来自C端的付费会员收入为4.56亿元,较2022年同期的4.03亿元增长13.3%,主要受订阅会员数量持续增长所带动。目前,付费阅读业务为知乎最大收入来源,月平均订阅会员达到1420万,同比增长9.2%。据了解,知乎旗下盐言故事已成为全网最大的短篇故事生产和消费基地。同时,盐言故事从AI大模型应用、泛人群扩充、IP多媒介扩展等维度加速生态进化,包括与快手达成短剧开发和版权库开放合作,共同探索短剧领域新的生态玩法。

另一来自C端的职业培训收入为1.69亿元,较2022年同期的人民币0.85亿元增长100.1%。根据财报,大幅增长主要得益于知乎在线课程的丰富及新收购的职业培训业务带来的收入贡献。其他收入为0.48亿元,相较于2022年同期的0.55亿元有所减少。

在成本方面,Q4收入成本由2022年同期4.85亿元减少4.2%至4.65亿元,主要是由于知乎平台效率提升所带来的云服务及带宽成本下降所致。

在盈利方面,知乎第四季度毛利由2022年同期6.29亿元增加7.1%至6.73亿元;毛利率由2022年同期的56.4%提高至59.1%,主要由于知乎加大商业化力度,以及提高云服务及带宽的使用效率所致。

财报显示,知乎Q4总营运开支8.51亿元,而2022年同期为人民币8.45亿元;销售及营销开支由2022年同期的5.09亿元增加至5.28亿元,主要是由于知乎在推广产品和服务方面的不断投入所致。另外,上季度知乎的研发开支由2022年同期的2.13亿元增加至2.33亿元,主要由于知乎加大技术创新方面的投入所致。

根据财报,得益于全年经营效率的进一步提升,知乎上季度经营亏损由2022年同期的2.16亿元收窄17.6%至1.78亿元;经调整经营亏损(非公认会计准则)由2022年同期的1.7亿元减少至1.65亿元;净亏损由2022年同期的1.8亿元收窄42.6%至1.03亿元。

值得注意的是,知乎经调整净亏损(非公认会计准则)由2022年同期的1.34亿元收窄31.9%至0.91亿元,这是知乎经调整净亏损上市以来首次降低至1亿元以内,经调整净亏损率8.0%,达到上市以来的最低点。

知乎创始人、董事长兼CEO周源表示:“2023年第四季度,我们成功应对了充满挑战的宏观经济和竞争环境,在独具价值的社区生态支撑下,通过多引擎商业化战略实现了显著的收入增长和效率提升。我们也对内容策略进行了优化,从而巩固知乎作为可信赖社区的地位。我们将用户体验放在首位,并提升战略执行、成本控制和整体效率,为实现可持续增长,及为用户和利益相关方持续创造价值,奠定了良好的基础。”

02

全年营收同增16.5%至42亿 知乎持续减亏

从全年来看,在知乎的多元化业务模式和多引擎商业战略驱动下,知乎实现了季度和全年营收的持续双向增长。

其中,知乎2023年总收入为42亿元,较2022年同期的36.05亿元增长16.5%。营销服务收入为16.53亿元,而2022年为19.57亿元,同比减少15.3%。

从C端收入来看,知乎2023年全年的付费会员收入为18.27亿元,较2022年的12.31亿元增长48.4%,该增长同样受订阅会员数量持续增长所带动。职业培训收入为5.66亿元,较2022年的2.48亿元增长127.8%,大幅增长与上个季度增长原因一致。其他收入为1.54亿元,而2022年为1.69亿元。

在成本方面,知乎2023年收入成本由2022年的17.97亿元增加至19.03亿元,该增长主要是由于知乎持续强化内容吸引力令内容及经营成本增加,及因收入增长带来的付款手续费上涨所致,但部分被云服务及带宽成本下降所抵销。

在盈利方面,知乎上一年全年毛利由2022年的18.08亿元增加27.0%至22.96亿元,毛利率由2022年的50.2%提高至54.7%。财报将其归因为加大商业化力度,以及提高云服务及带宽的使用效率所致。

根据2023年全年财报,知乎总营运开支由2022年的34.12亿元减少至33.68亿元,销售及营销开支为20.48亿元,而2022年为人民币20.27亿元。研发开支由2022年的7.63亿元增加至9.02亿元。

经营亏损由2022年的人民币16.04亿元收窄33.1%至10.72亿元;经调整经营亏损(非公认会计准则)由2022年的12.19亿元收窄27.1%至人民币8.88亿元;净亏损由2022年的15.78亿元大幅收窄46.8%至8.4亿元;经调整净亏损(非公认会计准则)由2022年的11.96亿元大幅收窄44.9%至6.59亿元。

这意味着,知乎的成本控制战略已经初见成效。知乎CFO王晗强调:“尽管在2023年我们面临重重挑战,但我们保持韧性,坚守多引擎商业化战略。因此,我们第四季度及全年的总收入分别同比增长2.2%及16.5%。透过审慎的成本控制及经营杠杆,我们欣然宣布,今年的毛利率进一步提高,且净亏损大幅收窄。展望未来,我们将继续致力于提升营运效率,并强化实现盈利的能力。”

在财报发布后的业绩会上,周源表示,知乎2024年的战略,首先要加快实现盈利,其中比较重要的工作是优化对成本和费用的投入结构;其次要在整个经营过程中,不断提升运营效率。同时,这两个任务将会贯穿知乎在2024年的全部工作。

值得注意的是,知乎还在业绩会上表示,预计在2024年Q4,实现单季度非公认会计准则净利盈利。

03

“以牺牲短期低质量营销收入为代价,赢得信任感”

根据最新财报,知乎第四季度的营销服务收入4.65亿元,相比于2022年同期的5.72亿元下降18.7%,但环比增长21.5%;全年营销服务收入为16.53亿元,而2022年为19.57亿元,同比减少15.3%。这与整体市场环境不无关系。

根据QuestMobile2023年在中国营销市场相关数据,尽管过去一年,数字营销快速发展,互联网广告市场规模达到7146.1亿元,同比增长7.6%,但媒介流量触顶,媒介之间竞争加剧。其中,2023年渠道广告快速增长,侵蚀其他媒介市场份额。

知乎管理层也在今晚的业绩电话会中表示,知乎2023年Q4的营销服务收入没有同比恢复,除了外部和宏观环境的原因外,另一重要原因在于知乎主动进行商业内容治理,“为了赢得信任感,不惜以牺牲一些短期低质量收入为代价”。

“知乎希望成为用户心中值得信赖的社区,并孕育出基于信任的商业生态”。知乎高级副总裁、商业广告业务负责人姜安琦在日前的知乎发现大会上表示:“信任基于真诚、源于好品、更源于科学,在消费领域,知乎上对于产品的专业讨论始终站在公平客观的角度,真实客观地分析产品优缺点”。

这是知乎营销的独特之处。在这样的前提下,知乎核心品类优质客户的留存、 ARPU消耗天数其实都在持续上涨。同时,知乎的新职人群体消费能力高,价值也在进一步被市场认可。

数据显示,2023年,知乎上的消费类内容阅读量超过50亿,72%的知乎用户愿意为好产品支付溢价,在京东月购10单以上的知乎用户是月购1单用户TGI的10倍。尤其在家电数码领域,知乎已经成为第一消费决策平台和品牌新品营销第一站。社区之上,知乎已经建成可信任的商业飞轮,帮助品牌、创作者、用户实现共赢。

同时,知乎也在通过多元途径不断激励创作者生产高质量内容,截至2023年底,知乎累计内容创作者已达到7130万,同比增长13.0%;知乎累计内容数达7.75亿条,同比增长19.3%。2023年,知乎平均月度活跃用户(MAU)同比增长4.0%,其中高活跃度用户在多元内容领域的高质量内容贡献持续增加。

不仅如此,知乎去年也在不断优化与站外平台的数据闭环,推出星知计划与京知计划,加强与淘宝、京东电商的数据合作,通过可视化的数据帮助品牌商家更好地验证种草价值和ROI,带动后续投放规模的提升。

在刚刚举办的“2024知乎发现大会”上,知乎在社区机制、AI大模型应用、商业解决方案等方面推出一系列产品和举措:在“海盐计划6.0”中引入全新的社区互动角色机制“航海家”,以社区互动方式,让更多好内容呈现;发布基于“知海图AI”大模型的社区AI功能“发现·AI搜索”,集搜索、实时问答和追问功能于一体,为用户带来全新体验;发布“DEEP TRUST营销体系”,持续打造基于信任的商业飞轮。

在姜安琦看来,知乎的首要价值在于以新职人为核心的用户群体,以高认知群体为主。传统靠流量、靠频次反复触达用户的营销方式,在知乎上并不能达到最好的效果。甚至说一味地讲自己的好、夸大营销,忽略用户的真实感受,不见得能带来真正的效果。对于知乎的用户而言,在完整、全面、客观地了解产品后,购买力非常强。

“与新职人站在一起,跟他们真诚客观地沟通,才能带来更长效的收益:在站内的长效收益最大,在站外层面,因为知乎用户的高要求,它可以帮助品牌方,做到卖点挖掘和验证的过程。知乎平台的用户群体和商业文化,跟其他的内容平台不太一样,对于品牌方的价值也不仅限于站内效果,还有整个全网的传播价值。”

谈及未来的营销服务以及商业广告规划,知乎方面表示,2024年知乎仍然会处于商业产品升级的调整期,在加强优化数据基建的同时,探索信任感更强的商业化模式。

“知乎始于社区,当社区成为大家信赖的家园,就拥有了不止于社区的机会。知乎未来将成为开放的闭环,在可信赖基础上深耕闭环,拓展更多开放的新机会。”周源如是说。